Cтратегии Bitcoin Treasury и неполная история биржевых маний

По-настоящему диверсифицированный рынок не может быть уязвим к действиям одного игрока. Но не смотря на неравномерную аккумуляцию у Биткоина есть шанс устоять

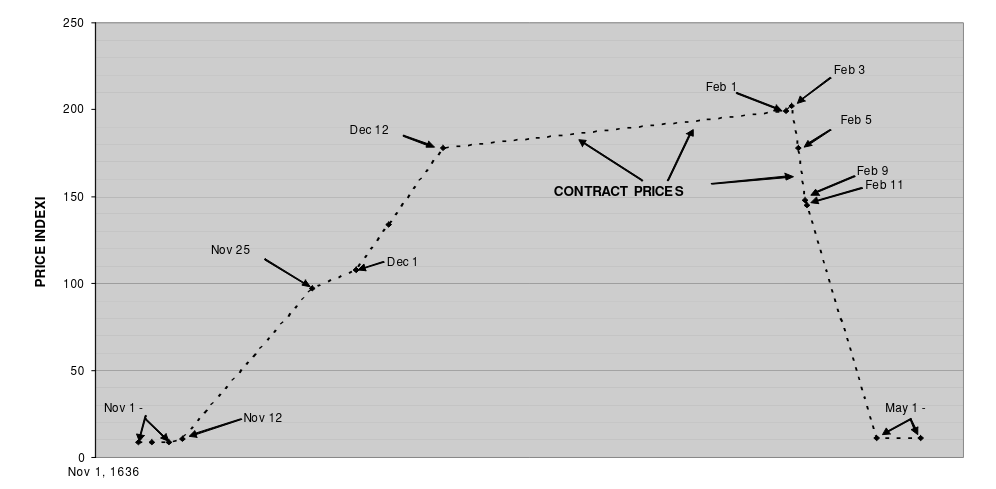

Тюльпаны 1634-1637

Начнём обзор с “хита”, который использовался в отношении Биткоина уже несколько раз, не смотря на то, что исследования Анны Голдгар в 2007 году кардинально пересматривали традиционное понимание тюльпаномании, которое сформировалось экономистами 19-20 вв., т.е. к моменту выхода генезис-блока в литературе уже присутствовали актуальные исследования. Согласно архивным данным, в спекулятивной торговле участвовало менее 400 человек, преимущественно из среднего класса Харлема и Амстердама.

Индекс цен на тюльпаны Эрла Томпсона демонстрирует взрывной рост с 8,9 в ноябре 1636 года до 202 в феврале 1637-го, с последующим коллапсом до 11 к маю. Кроме этого, он строит модель для объяснения сопутствующих факторов: крах цен в октябре 1636 года совпал с разгромом немцев шведами под Виттштоком и Томпсон заключает, что исчезла основная клиентская база тюльпанов (немецкая знать).

Он показывает, что падение цен на тюльпаны осенью 1636 года — это не пузырь, а результат фундаментального шока спроса в условиях активного разведения луковиц. То есть рынок вёл себя вполне рационально. Падение в 7 раз оценивается моделью Томпсона как математически ожидаемая реакция на исчезновение спроса на 8 будущих лет разведения материала.

Тюльпановый бум не оказал влияния на макроэкономику. Голландская республика продолжала переживать Золотой век, не смотря на взрывной рост цен на луковицы и последующий коллапс спроса. Только 37 покупателей заплатили более 300 гульденов за луковицу (в то время годовая зарплата ремесленника), что ставит под сомнение масштабы социального ущерба, описанные в популярной литературе начиная с Чарльза Маккея (1841).

Модель Джона Ло

В начале XVIII века Франция, пытаясь справиться с огромным госдолгом после войн, поручила шотландцу Джону Лоу реформировать финансы. Уже аферист, избежавший преследования в Лондоне, он открыл банк и начал выпускать бумажные деньги, первым делом скупив государственную Миссисипскую компанию, которая обладала монополией на торговлю с колониями. Лоу продавал её акции, а вырученные средства шли на покрытие долгов; пока спрос (на акции) рос, Лоу печатал всё больше денег. Печать необеспеченных бумажных денег продолжалась некоторое время, поскольку происходила естественная стерилизация денежной массы при повторном вложении в акции. Но когда инвесторы захотели вернуть деньги в золоте, оказалось, что резервы истощены. В 1720 году началась паника: обвалились и акции, и валюта. Пирамида рухнула, Лоу бежал, а Франция могла бы получить урок о бумажных деньгах - но всё таки к концу века решит повторить эксперимент, только уже при гарантиях безотказной работы гильотины.

Примерно в то же время, в Лондоне, South Sea Company торговалась при цене £128 за акцию в январе, которая дошла до £850 в июле-августе 1720 года, при искусственном завышении стоимости директорами и массовых взятках политикам, включая короля Георга I.

Механизмы пузыря включали кредитование покупки акций под залог самих акций и создание сотен компаний-подражателей. Крах привел к потерям 88% капитализации к декабрю, банкротству инвесторов всех социальных слоев, и принятию Bubble Act 1720, запретившего создание акционерных компаний без королевской хартии.

Велосипедная мания

Авторы "Boom and Bust" также считают, что Тюльпановая мания не имела места в Голландии в 1636–1637. Но из этой книги мы возьмём только одну малоизвестную русскоязычному читателю фондовую лихорадку, которая поразила Британию в конце 19 века. Данные William Quinn и John D. Turner содержат ряд интересных наблюдений.

Первая история про афериста Ernest Terah Hooley, который выкупил компанию Pneumatic Tyre Company, производившую для велосипедов пневматические шины по лицензии Данлопа. Колёса на пневматиках, вместе со стальной рамой, стали настоящей революцией в технологии велосипеда (это технологический фактор мании): в наше время вряд ли кто назовёт его "костотряской". Хули (простите) умело выбрал объект для покупки стоимостью в 3 миллиона фунтов стерлингов (в 2017, £234 516 600), и, с помощью заёмных средств, полностью выкупил всю компанию в свою собственность, затем провёл широкую маркетинговую кампанию. Кампания состояла в найме знаменитостей и людей с репутацией для положительного освещения в прессе перспектив Pneumatic Tyre Company. В результате в 1896 году Хули смог выпустить акций на 5 млн. фунтов стерлингов, хотя на процессе по банкротству он заявил о чистой прибыли между £100 000 и £200 000, ссылаясь на дорогой маркетинг. Успех Pneumatic Tyre Company привлёк внимание публики и далее авторы приводят цифры роста рынка. В 1895 было 70 велосипедных или шинных компаний, в 1896 их стало 363, и только в первые 6 месяцев 1897 появилось 238 новых компаний. Этот размах в целом отражает график их совокупной капитализации.

Отдельным образом авторы Boom and Bust упомянули особенно творческий подход предпринимателей, продавших 20000 велосипедов дочерней компании, которую создали они сами для раздутия финансовой отчётности основной публичной компании и увеличения цены её акции. Разумеется мания завершилась массовыми банкротствами. Но взглянем на ещё одну интересную таблицу того периода.

Эта таблица показывает, что наиболее оптимистично на котировки велосипедных компаний смотрели рабочие и управляющие производств, и не малая их часть собственно производила велосипеды. Эта мания была первой по-настоящему широкой манией, охватившей многие слои британского общества. Интересно, что "джентльмены" или рантье, т.е. люди, которые не получали доход от наёмного труда, владели акциями велосипедных компаний в гораздо меньшей степени, чем прочими акциями.

Директоры компаний после пика мании сократили свою долю почти на треть, что показывает реализованную возможность инсайдерской торговли акциями.

...была некая истина в стереотипе, что продажа бесполезных велосипедных акций джентельменам принесла больше денег, чем смысла

“Ревущие двадцатые”

Крах фондового рынка 1929 года демонстрирует разрушительную силу маржинальной торговли в сочетании с массовым участием населения. Dow Jones вырос с 63 в 1921 году до 381 в сентябре 1929-го, поддерживаемый заявлениями Ирвинга Фишера о "перманентно высоком плато" цен.

"Черный вторник" 29 октября зафиксировал рекордные торги 16,4 млн акций при падении на 12%. К июлю 1932 года индекс упал до 41,22 - потери составили 89,2% от пика. Восстановление до уровня 1929 года заняло 25 лет, и наступило только в ноябре 1954 года - не для всех компаний. На графике ниже крах 1929 накладывается на крах 1984-1988, что достаточно характерно для исследований “Ревущих двадцатых” и “Великой депрессии”.

В ходе рассуждений о причинах краха 1929 Эжен Уайт Рост пишет об эмиссии акций: рост эмиссий акций резко увеличился, в то время как эмиссии облигаций и векселей снизились с 3183 миллионов долларов в 1927 году до 2078 миллионов долларов в 1929 году, а зарубежные ценные бумаги упали еще больше с 1338 миллионов до 673 миллионов долларов.

В 1929 ставка ФРС в основном оставалась постоянной, равной 5%, и достигла максимума с запаздыванием, установившись в 6% в короткий период к концу 1929. Такая ставка не сильно отличается от текущей и очень сильно - от политики Волкера в 1979-1982, когда эффективная ставка достигла почти 20%. Приведённый график займов брокерами даёт подсказку: расширение кредита происходило на самом фондовом рынке.

Выше были перечислены наиболее интересные классические биржевые пузыри. На картинке есть дополнительные, которые разложены в таймлайн. На данном этапе может быть важно обратиться к теории спекулятивных пузырей уже на том основании что в истории они встречались с завидной регулярностью.

Матчасть АЭШ

Сам по себе феномен спекулятивных пузырей был интересен экономистам примерно с того момента как была запущена история про тюльпановую лихорадку («Наиболее распространённые заблуждения и безумства толпы», Маккей, 1841), однако квалификация фондовых лихорадок как состоящих из компонентов “бума” и “схлопывания”, т.н. бизнес цикла, была привнесена Мизесом в 20 веке. Здесь мы уделим внимание трактовке спекулятивных пузырей, которая связывает их возникновение и накачку с монетарной эмиссией - расширением предложения денег и (или) кредита, или австрийской теорией бизнес цикла.

Для концепции может быть использована простая диаграмма Деемэстера, которая сочетает иллюстрацию монетарной эмиссии с ограничениями производства реальных товаров и услуг, которые в конечном итоге не могут поспевать за печатью цифр на бумаге. Он в свою очередь предложил концепцию фрод-цикла, с чем могут не согласиться деловые люди.

Расмотрим по очереди различные этапы цикла, в этот раз с кратким резюме о публичных компаниях с Bitcoin Treasury Strategy. Этап порядка характеризуется наличием относительно честных интерперсональных коммуникаций, несмотря на то, что предпринимательские ошибки могут быть наблюдаемы и это, разумеется может приводить к какому-либо ущербу. Такой период сложно выделить в истории Bitcoin Treasury компаний, но наверное он относится к периоду 2021-2022, когда Майкл Сейлор активно пропагандировал Биткоин среди корпоратов США, в том числе, собирая рекордные конференции. Несмотря на квартальные отчёты с не зафиксированными убытками, компания Сейлора никогда не была убыточной из-за относительно ранней покупки биткоинов. Вероятнее всего фаза порядка фаза длилась до 2024-2025 - на тот момент кампании Сейлора не привлекли значительного внимания корпоративных управляющих, исключая локальный эксперимент Tesla с операциями в биткоинах.

На следующем этапе наступает фаза фрода, которая характеризуется возрастанием количества иллюзорных товаров и избыточным потреблением. Даже сейчас мы ещё не видим тысяч компаний, которые занимаются печатью акций и размытием долей текущих акционеров для покупки большего количества Биткоинов, но уже подходим к отметке в сотню. В основном Bitcoin Treasury компании сосредоточены в США и относительно недавно феномен приобрёл более глобальный характер:

25 апреля 2025 года одна британская компания, зарегистрированная на небольшой бирже Aquis, сменила название с «Uranium Energy Exploration» на «The Smarter Web Company», разместив акции по цене 2,5 пенса. В совет директоров вошел Тайлер Эванс из Bitcoin Magazine.

28 апреля 2025 года компания объявила о "Биткоин стратегии", купив 2,3 BTC.

Сегодня ее капитализация составляет около 0,5 млрд фунтов стерлингов, она покупает все больше биткойнов и торгуется с огромной премией к своим биткойн-акциям. (Источник)

Фаза фрода состоит из нескольких подфаз, на рисунке их три T1, T2, T3. Отличительная особенность подфаз состоит в том, что “добротные товары” теряют в доле рынка по мере появления всё новых “иллюзорных товаров”, кроме того, снижается их доступность (изъятие из рынка происходит в том числе потому что мошенники как правило хорошо знают, какой товар более надёжен). Пока однозначным лидером остаётся Strategy Сейлора, но замедления темпов сбора монетарного премиума цены на акции к текущим запасам криптовалюты ещё не происходит - хотя аналоги “фонда” Сейлора не пользуются бешеной популярностью.

На третьем и четвёртом этапе возникает кризис и восстановление. Можно подумать, что мы уже не единожды наблюдали такие фазы. Скорее всего, фаза кризиса должа сопровождаться фактически остановкой новых ICO листингов, аноносов в Reuters и Forbes, и волной банкростств, сопровождаемых медиа шумом о разорениях и судебных разбирательствах, вроде иска к Strategy. В этой фазе люди начинают оценивать убытки и снижать потребление, стараясь больше сберегать, чем тратить. При этом доля добротных товаров, качества которых не изменились во времени, пока развивался цикл, должна расти.

Вся схема рассуждений кажется натянутой, прежде всего из-за разницы понятий “товар” и акций, которые выпускают компании для продажи в целях скупки биткоинов. Сейлор говорит о том что он приносит волатильность и “жизненность” в акции. Однако это только часть картины: существует огромное количество инвесторов, которые не будут разбираться почему конкретные акции выросли на 30%, скорее всего они просто нажмут кнопку “Купить” в современном финтех приложении, топ менеджеры выпустят ещё акций, и соберут премию за цену, возможно распродавая свои бонусы и опционы по дороге, пока цена на акцию не начнёт падать вслед за Биткоином. В этом случае она будет падать сильнее, прежние инвесторы нажмут кнопку “Продать” не особенно разбираясь в механике, и предпочтут закрыть позицию. Разумеется компании пустышки обанкротятся. Те, у которых менеджеры будут похитрее, могут быть выкуплены менеджментом - особенно если Биткоины действительно в казне, и акции упали дешевле активов компании, но это уже станет частью индивидуальной инсайдерской сделки.

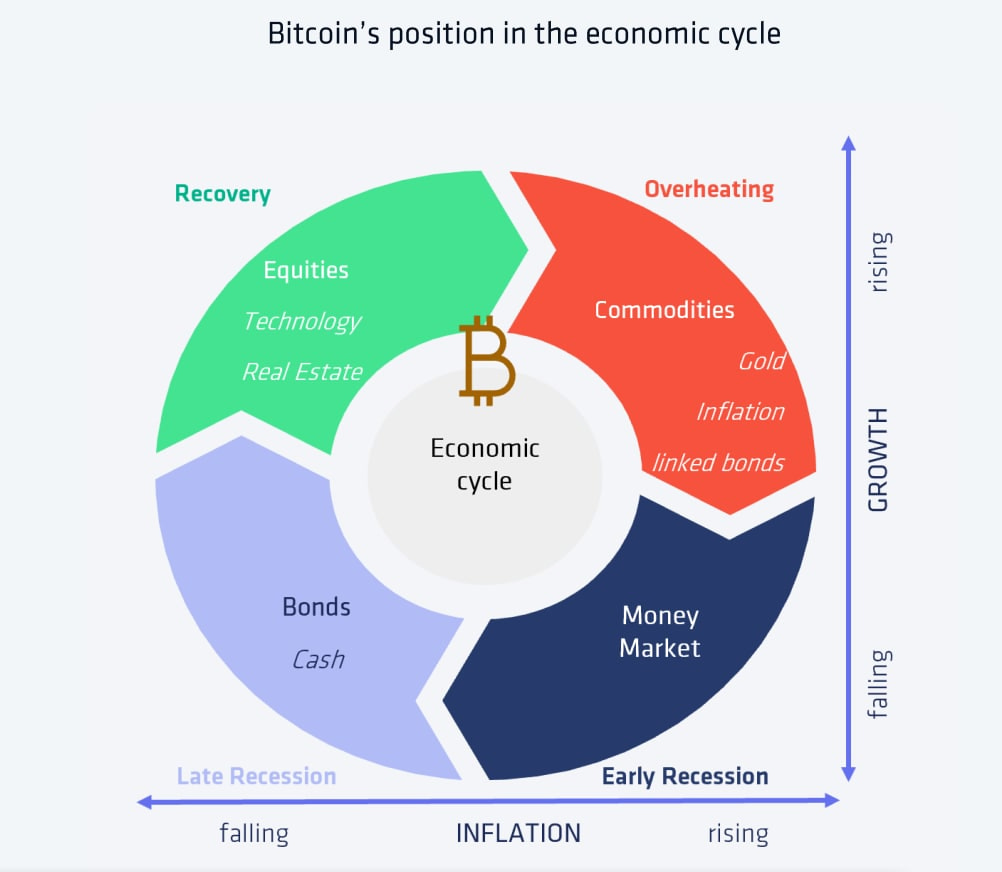

Переложение австрийского цикла не хуже и не лучше альтернатив, ниже например приведена схема Coinshares для традиционных активов и в макромасштабе. Сейчас вероятен этап Recovery Overheating, хотя в целом картина скорее запутана: и рецессии не было и в бонды перешёл бы только самоубийца. В случае австрийского цикла картина менее запутана, хотя и более условна.

Bitcoin Strategy и Solana Strategy

Одним из первых и наиболее ярких последователей Microstrategy была Semler Scientific. В июне 2024 они начали накапливать биткоины ($17 млн.), что было несколько позднее Microstrategy, но учитывая профиль компании (медицинское оборудование), запоздание компенсировалось участием в реальной экономике. По состоянию на 2 июля 2025 компания SMLR уже накопила 4,636 BTC стоимостью примерно $430 миллионов по текущим ценам. Сейчас некоторые биржевые аналитики заявляют, что Semler Scientific может сократить разрыв в оценке с другими компаниями, имеющими биткоин в казначействе, и видит потенциал роста SMLR на 150%.

Модель экспортируется в Европу, помимо примера британской компании, сеть кафе Vanadi Coffee, управляющей шестью заведениями в Аликанте (Испания), одобрили план вложения до €1 млрд в биткоины в рамках новой стратегии управления резервами. Компания уже приобрела 54 BTC, став первой публичной фирмой в Испании с биткойн-казначейством. На фоне объявления акции Vanadi на бирже BME Growth утроились в июне. Однако в 2024 году компания понесла убытки в размере €3,3 млн, что на 15,8% больше, чем в предыдущем году.

В отличие от испанской убыточной сети, Сейлор начал с 500 млн. долл. наличного капитала компании, но на сегодня в “биткоин стратегию” выходят как с заёмеными средствами, так и с компаниями пустышками и относительно малым количеством капитала - в надежде использовать его как рычаг. Одним из интересных фактов текущего рынка может быть кредитование Coinbase компании Kurl. Эта компания специализируется на решениях в области теплового управления, предназначенных для повышения безопасности и эффективности систем хранения энергии, особенно литий-ионных батарей. Кредитная линия открывается для покупки биткоинов, которые вероятно будут находиться в Coinbase Custody, образуя одновременно три канала выручки для Coinbase, процент по кредиту, и биржевые комиссии на операции, и обслуживание хранения.

За Bitcoin Treasury последовали Ethereum и Solana Treasury компании. Например, в период с 28 июня по 4 июля SharpLink приобрела 7,689 ETH, стоимостью $19.7 миллионов на момент написания, что соответствует примерно $2501 за токен. Ранее анонсировались похожие операции для ETH и такие токены, как Solana, со стороны компании Upexi. Генеральный директор Upexi Алан Маршалл так высказался о текущих итогах к началу июля:

“Июнь был особенно активным и успешным месяцем. Мы реализовали ключевые инициативы, получили право на листинг опционов на Nasdaq, объявили о нашем намерении токенизировать наши акции через Superstate и присоединились к платформе Webull Corporate Connect Service. В перспективе мы сосредоточимся на повышении узнаваемости Upexi и привлечении капитала с целью увеличения прибыли для акционеров”.

Однако как раз в июле 2025 акции Upexi обвалились примерно на 60%, когда инвесторы подали заявки на продажу миллионов акций. Upexi ожидала получать 8% доходности за счет стейкинга Solana и по-видимому это рассматривалось в качестве основного источника дохода. SharpLink также публикует текущую доходность от стейкинга ETH.

Оценка

Компания, которая аккумулирует Биткоин, является настоящим изобретением Майкла Сейлора. Однако он не только реализовал идею, но и продумал её до деталей: в других материалах канала можно почитать о сложной структуре эмиссии ценных бумаг MSTR, с разными сроками погашения и разными ставками процента.

Новая стратегия Сейлора

HCN уже писал о Microstrategy и тем не менее компания Майкла Сейлора, которая теперь называется незамысловато и просто, Strategy, приподнесла новый повод для обсуждений. На этот раз его амбиции настолько огромны, что упоминать, что когда-то MSTR интересовалась использованием Биткоина или Сети Молния, совсем неуместно, поскольку речь идёт о цифрах, котор…

По мере развития инструментов утилизации фиата в Биткоин, зародилась целая наука, которая ставит своей задачей раскрытие планов MSTR и точки ожидаемой будущей коррекции или даже биржевого краха: это и так подтверждается приведёнными кейсами спекулятивных маний. Однако помимо публичных компаний майнеров и биткоин-стартапов, самыми интересными являются компании традиционного сектора, например Metaplanet, которая владеет сетью отелей.

7 июля японская Metaplanet объявила о покупке дополнительных 2205 BTC, доведя общий объем владения до 15555 BTC. 8 июля СЕО опубликовал информацию о держателях акции компании: их структуры ушли англо-саксонские пассажиры в виде крупшейших банков. Также компания завершила частичное досрочное погашение облигаций на сумму 6 млрд иен из общего долга в 30 млрд, подтверждая свою приверженность консервативной финансовой стратегии.

В выходе крупных американских банков из Metaplanet не обязательно прослеживается мотив снижения риска, но может быть фактор диверсификации: из-за обширных инвестиций в Биткоин компании всё меньше становятся похожи на представителей реального сектора и всё более подобны финансовым корпорациям и фондам. Если только они не решат употребить сбережения для развития бизнеса - изначально о таких планах говорил Майкл Сейлор но сейчас он больше не делится такими соображениями и скорее занят вопросом использования эффекта Кантильона для своих инвесторов. Пока что Metaplanet не размывает акции, и уменьшет количество биткоинов на одну акцию, а наоборот, увеличивает и уменьшает количество дней между удвоением сатош на акцию. Это подчёркивает достаточно агрессивную политику накопления.

Для расчёта рыночной капитализации Metaplanet в терминах BTC необходимо просто разделить её рыночную капитализацию на цену биткоина. При фактических измерениях пересечение с mNAV=1 не совпадает с отметкой в 21 миллион BTC, поскольку 21 миллион биткоинов это цифра, заданная в протоколе и не отражающая реальное наличное предложение монет.

MNAV расшифровывается как "мультипликатор к чистой стоимости активов" - это оценочная метрика, используемая для анализа компаний, которые владеют значительными активами, такими как биткоин, относительно их рыночной капитализации. Она рассчитывается как отношение рыночной капитализации компании к стоимости её основных активов, помогая инвесторам определить, переоценены или недооценены акции по сравнению с базой активов компании.

После корректировки цифры предложения биткоинов наклон составляет mNAV=0.88. Это может показывать, что рыночная капитализация компании никогда полностью не догонит ценность активов BTC в распоряжении, либо, что прямая - это не прямая, а кривая, которая ограничена сверху асимптотически.

Зависимость на картинке отражает применение степенного закона, разработанного BitcoinPowerLaw для оценки MSTR. Этот проект предлагает использовать логарифмическую степенную регрессию для анализа и прогнозирования динамики Bitcoin-компаний. Основные метрики — это цена BTC, рост BTC на акцию и mNAV (рыночная премия к чистым активам). Все они демонстрируют поведение по степенному закону: быстрый рост в начале и последующее замедление.

BTC Yield резко падает по мере роста накопленного объема BTC, mNAV сокращается по мере охлаждения рыночной эйфории, а цена BTC переходит от экспоненциального к умеренному росту.

Модель степени позволяет предсказывать, когда компания исчерпает возможности агрессивной аккумуляции. Пример компании DDC показал классический спад: прекращение покупок ведет к снижению BTC Yield и mNAV - поведение полностью соответствует прогнозу модели. Можно подытожить: найден неплохой фреймворк для оценки компаний, анонсирующих покупки биктоинов, однако эта модель не учитывает очень много факторов управления компаниями, а также степень их закредитованности. Одним из отличительных качеств акций MSTR является низкое плечо: в то время как долговая нагрузка растёт, руководство делает ставку на умеренное плечо 1-2х и выбор комфортных сроков погашения обязательств, обычно на горизонте нескольких лет. Для прочих других компаний, которые занимают средства на рынке, выбор Bitcoin Treasury Strategy больше выглядит как ставка на смягчение кредитной политики.

Продолжение следует

Казалось бы, мы на грани открытия пузыря, который вот вот лопнет, не хуже сюжета The Bit Short. Однако, не смотря на то, что компании, которые занимают средства для покупки Биткоинов с очевидной целью их перепродажи, по сути делают чистую спекулятивную ставку, они же как правило позже приходят на рынок и получают меньше биткоинов в своё распоряжение. Рынок уже “надут”, потому что рынок Биткоина находится в постоянном пузыре в силу продолжающейся монетизации актива, займы для новых компаний становятся дороже (не обязательно привязанные к ставке ФРС), на рынке остаётся меньше биткоинов - но они не смогут купить больше, чем накопили спекулянты крайнего года, а убеждённые держатели, вроде Майкла Сейлора. Однако, публичные компании не защищены от смены курса. Тогда, только слухи о появлении на рынке такого мощного как MSTR могут привести к эффекту, схожему с размышлениями о монетах Сатоши - каждый будет стараться продать по быстрее или хотя бы открыть позицию в деривативах.

По-настоящему диверсифицированный рынок не может быть уязвим к действиям одного игрока. Не смотря на неравномерную аккумуляцию у Биткоина есть шанс устоять: но текущая проблема сети как раз и состоит в низком освоении. Биткоин освоен лучше всех остальных протоколов, но, не смотря на новости из каждого утюга, сетевая активность показывает слабую активизацию на уровне p2p транзакций.

Поддержите проект 🔗 LN платежом 🔗

centralviola51@walletofsatoshi.comИли centralviola51@walletofsatoshi.com. Начните пользоваться LN кошельком типа Valet для Android, если у вас ещё нет кошелька с поддержкой “Молнии